فبراير 2025 تقرير

أداء محافظ تمرة المالية لعامي 2023 و 2024

تقرير مبسط عن أداء محافظ تمرة المالية لعامي 2023 و 2024

أداء محافظ تمرة المالية

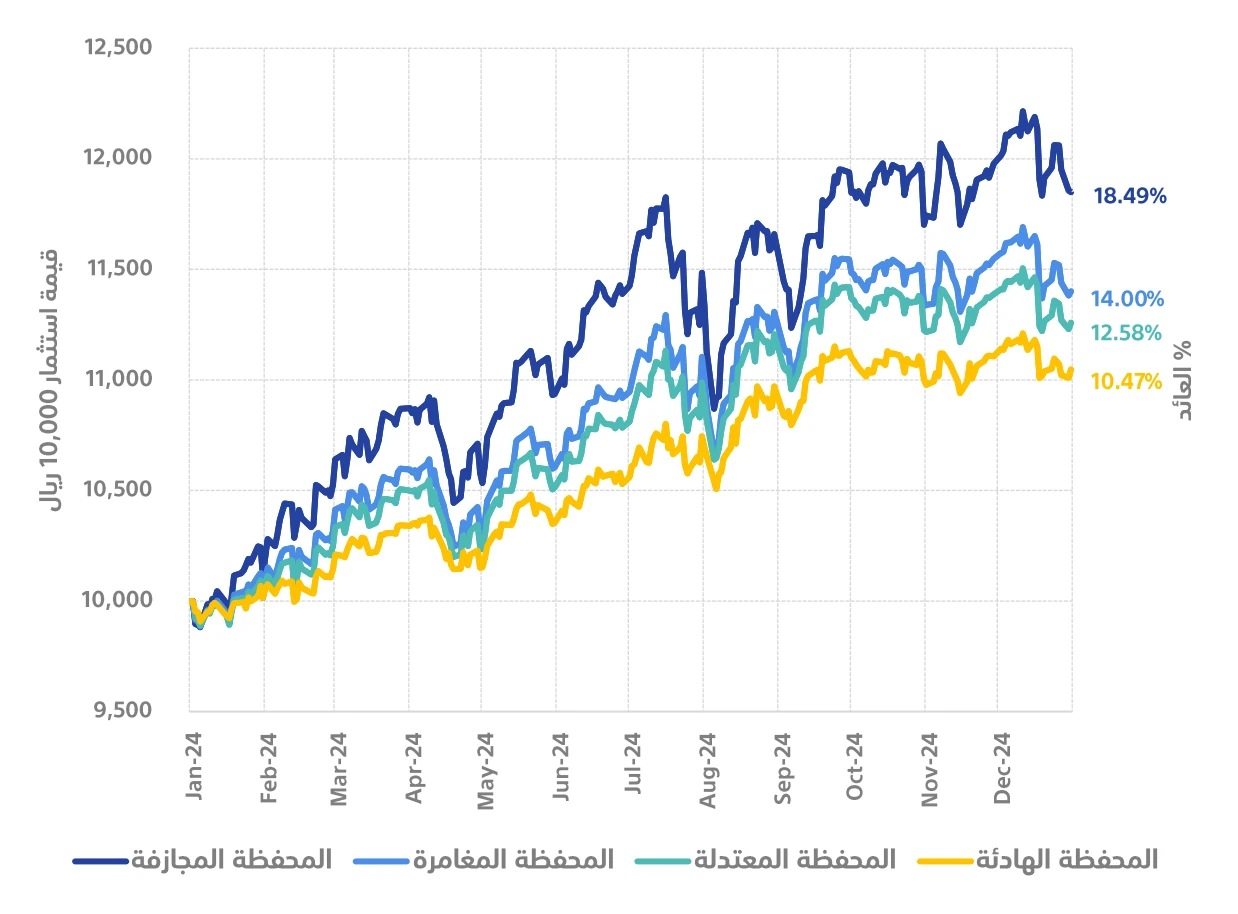

رسم بياني لأداء المحافظ لعام 2024م

الأداء السنوي لمحافظ تمرة المالية بافتراض استثمار مبلغ 10,000 ريال مرة واحدة في تاريخ 01 يناير 2024 بدون أي إيداعات إضافية، وترك المبلغ مستثمراً إلى تاريخ 31 ديسمبر 2024.

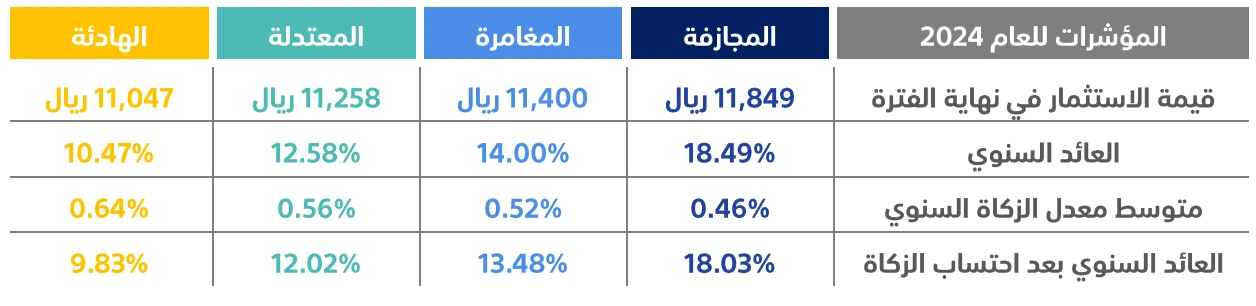

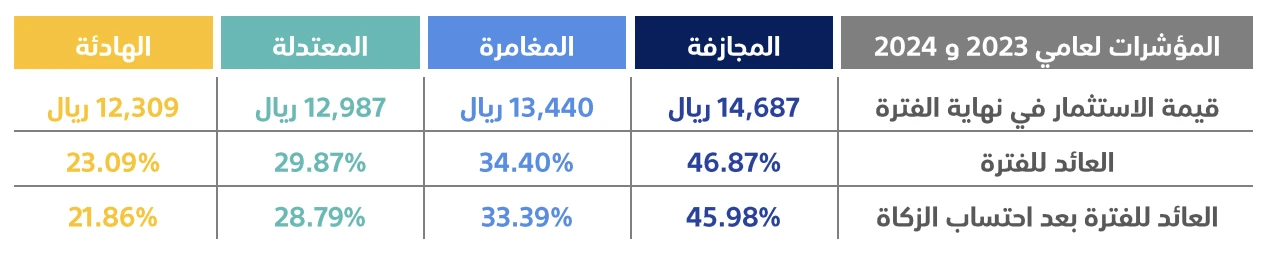

مؤشرات الأداء

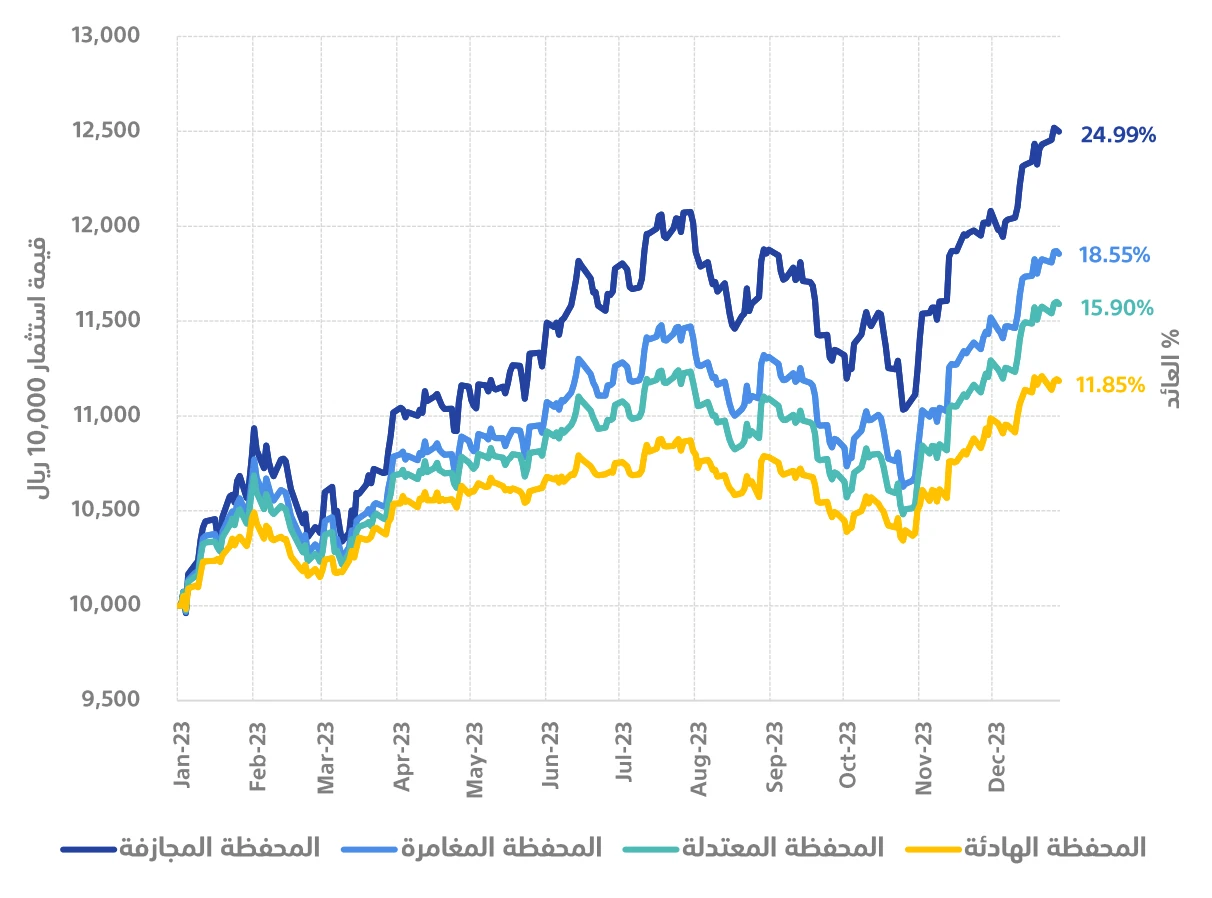

رسم بياني لأداء المحافظ لعام 2023م

الأداء السنوي لمحافظ تمرة المالية بافتراض استثمار مبلغ 10,000 ريال مرة واحدة في تاريخ 01 يناير 2023 بدون أي إيداعات إضافية، وترك المبلغ مستثمراً إلى تاريخ 31 ديسمبر 2023.

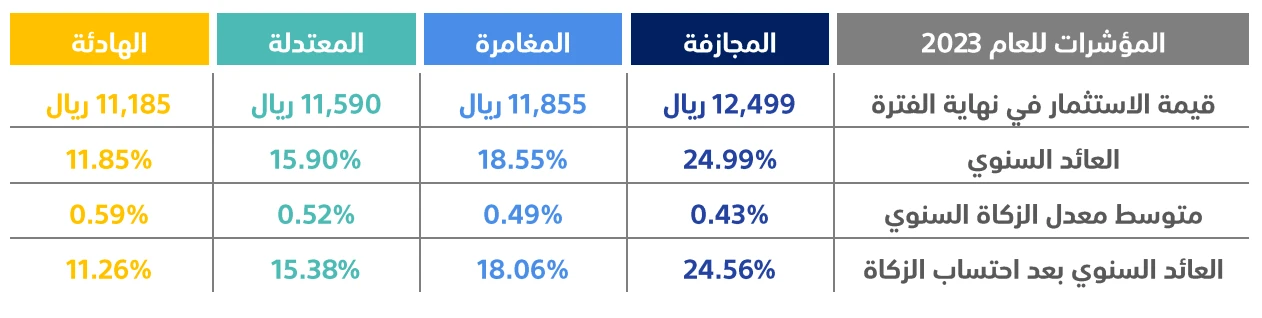

مؤشرات الأداء

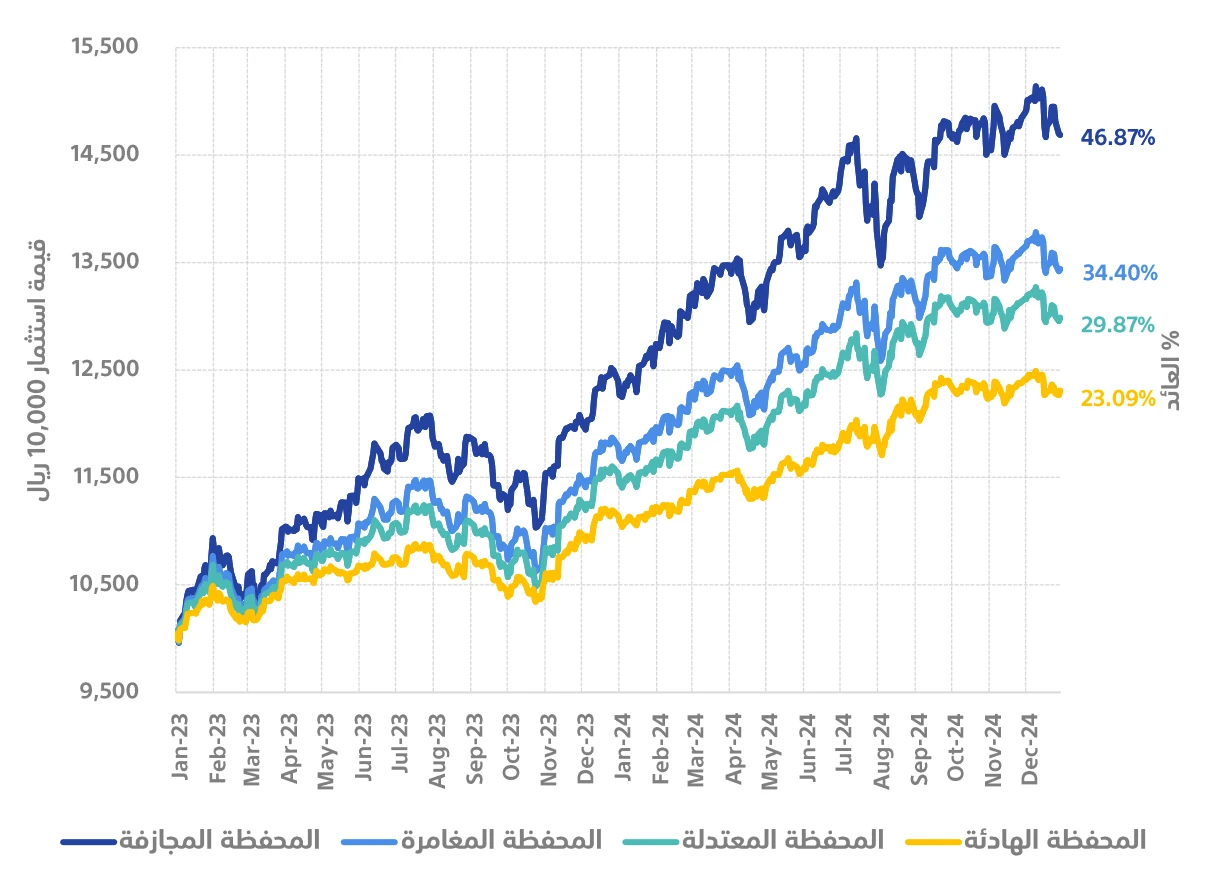

رسم بياني لأداء المحافظ لعامي 2023 و 2024

الأداء التاريخي لمحافظ تمرة المالية بافتراض استثمار مبلغ 10,000 ريال مرة واحدة في تاريخ 01 يناير 2023 بدون أي إيداعات إضافية، وترك المبلغ مستثمراً إلى تاريخ 31 ديسمبر 2024، بمعنى أن المبلغ بقي مستثمراً لمدة عامين بشكل مستمر.

مؤشرات الأداء

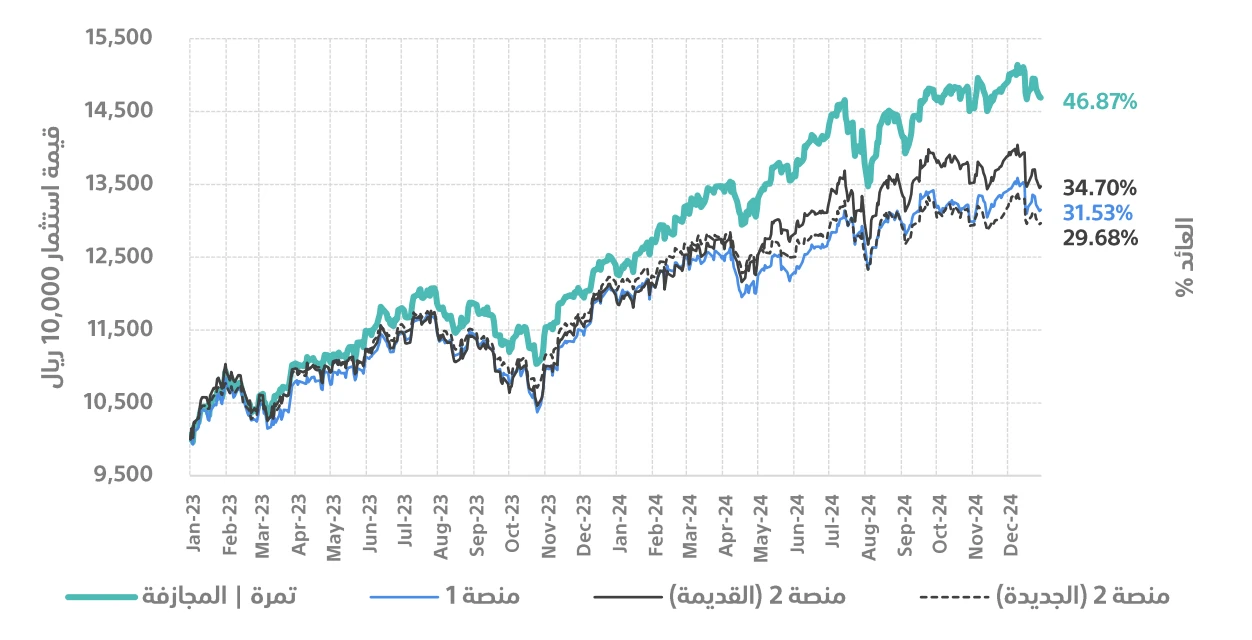

مقارنة أداء محفظة تمرة المالية المجازفة بمثيلاتها لدى بعض منصات المستشار الآلي لعامي 2023 و 2024

أولاً: الرسم البياني لأداء المحافظ بإيداع أولي واحد بدون احتساب الرسوم والزكاة

الأداء التاريخي للمحافظ الكامنة (الأعلى درجةً في المخاطر) لتمرة المالية ومنصتين أخريين تم اختيارها بناءً على توفر معلومات محافظهم للفترة، بافتراض استثمار مبلغ 10,000 ريال مرة واحدة في كل منصة في تاريخ 01 يناير 2023 بدون أي إيداعات إضافية، وترك المبلغ مستثمراً إلى تاريخ 31 ديسمبر 2024.

الأداء هنا لا يأخذ في الاعتبار تأثير رسوم المنصات ولا زكاة الاستثمار، لتسليط الضوء على القدرات والخبرات المالية لكل فريق في تكوين محافظ تعطي العميل عوائد عالية بعد احتساب المخاطر.

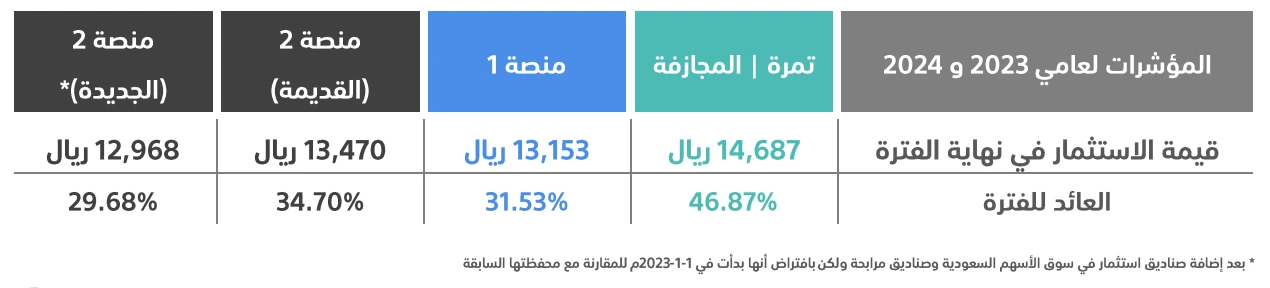

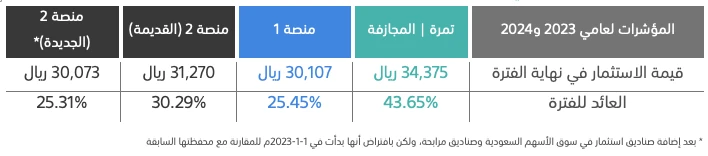

مؤشرات الأداء بإيداع أولي واحد بدون احتساب الرسوم والزكاة

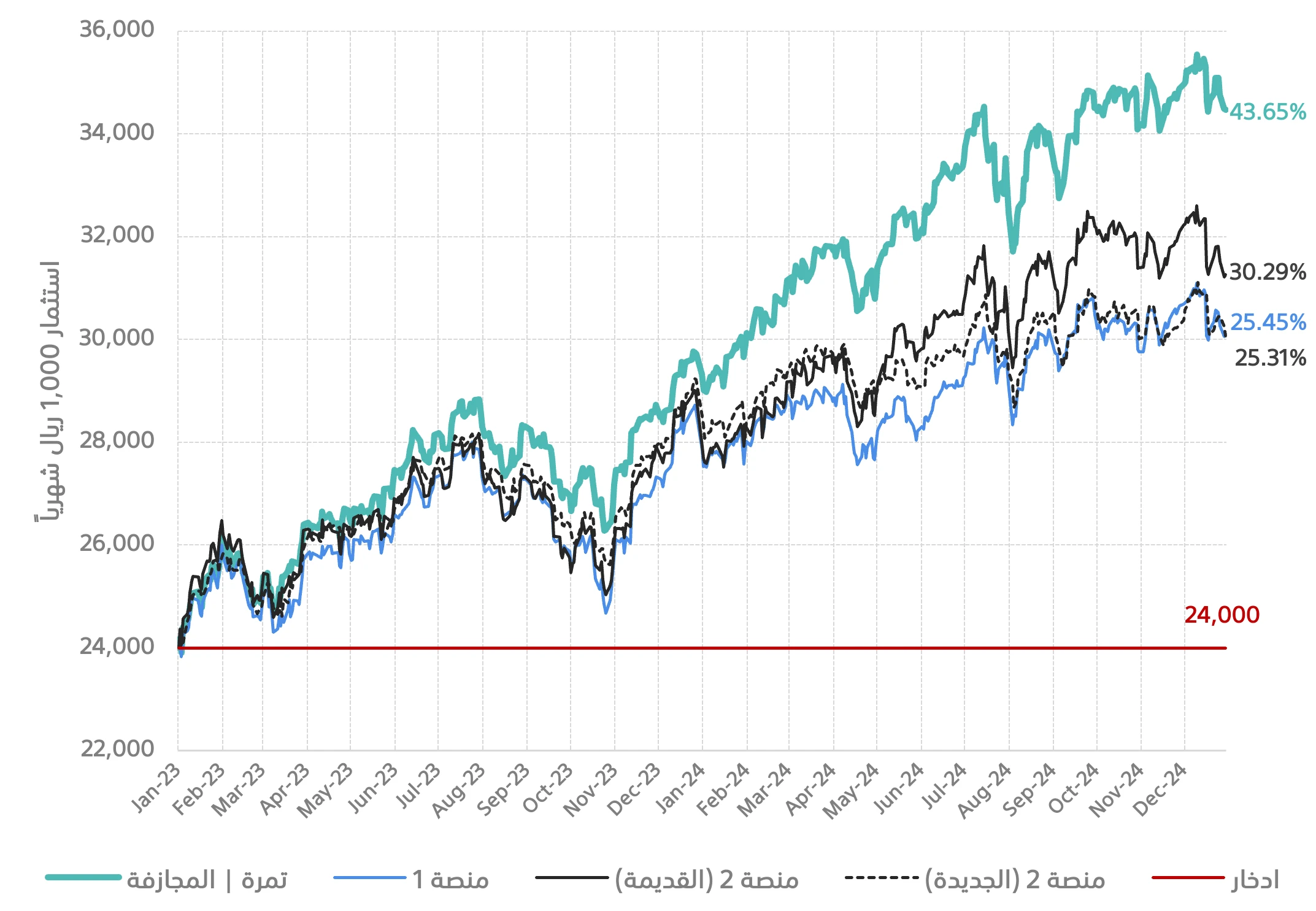

ثانياً: الرسم البياني لأداء المحافظ بإيداع أولي واحد وباحتساب الرسوم والزكاة

الأداء التاريخي للمحافظ الكامنة (الأعلى درجةً في المخاطر) لتمرة المالية والمنصتين الأخرى تم اختيارها بناءً على توفر معلومات محافظهم للفترة، بافتراض استثمار مبلغ 24,000 ريال مرة واحدة في كل منصة في تاريخ 01 يناير 2023 بدون أي إيداعات إضافية، وترك المبلغ مستثمراً إلى تاريخ 31 ديسمبر 2024، وخصم رسوم كل منصة في نهاية كل شهر، وخصم الزكاة في نهاية كل سنة. تم مقارنة أداء المحافظ في نهاية الفترة بمبلغ ادخار يساوي 24,000 ريال. رسوم تمرة المالية لأي مبلغ مستثمر يقل عن 60 ألف ريال هي 240 ريال سنوياً.

مؤشرات الأداء بإيداع أولي واحد وباحتساب الرسوم والزكاة

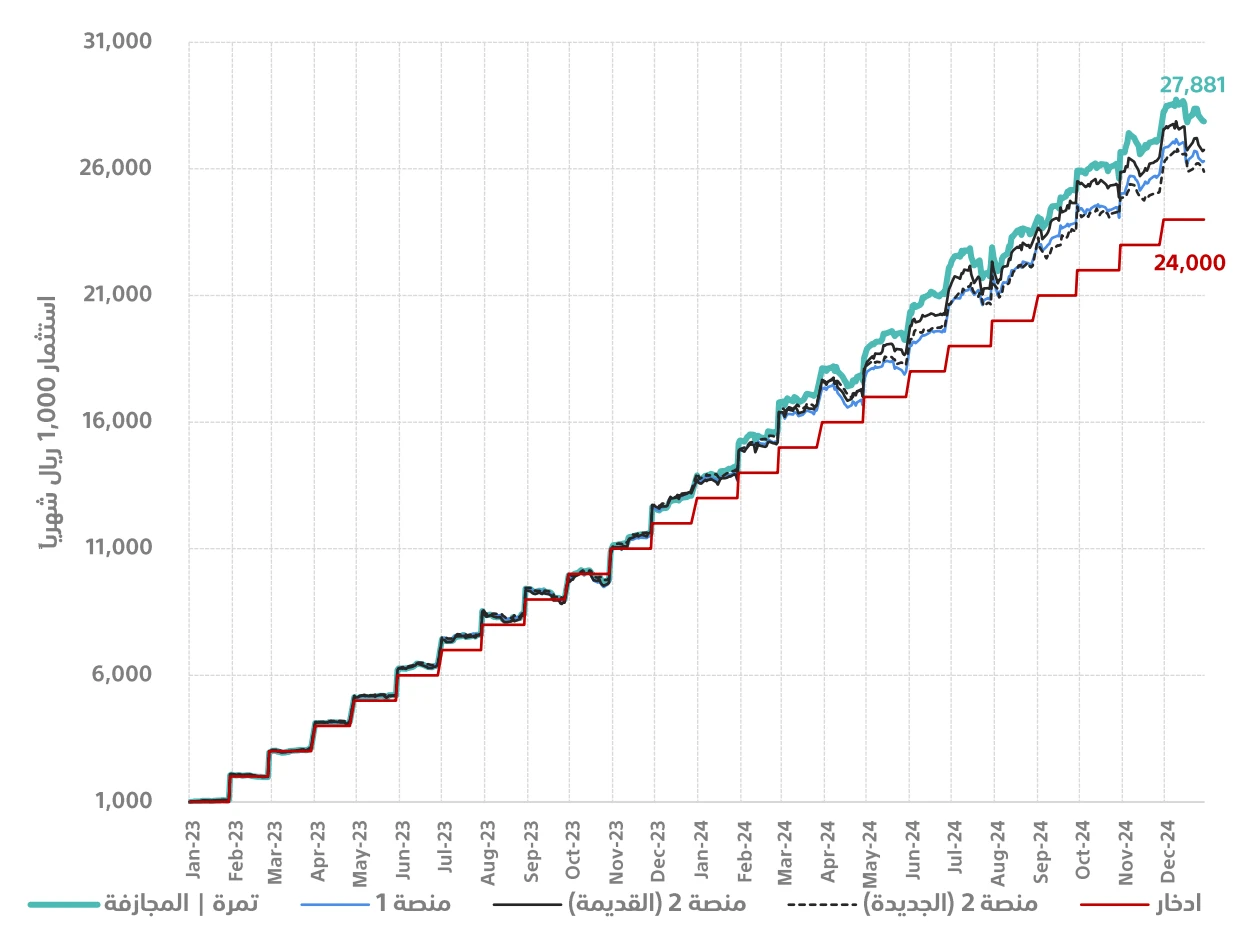

ثالثاً: الرسم البياني لأداء المحافظ بإيداع شهري منتظم وباحتساب الرسوم والزكاة

الأداء التاريخي للمحافظ الكامنة (الأعلى درجةً في المخاطر) لتمرة المالية والمنصتين الأخرى، بافتراض استثمار مبلغ 1,000 ريال شهرياً في كل منصة بدايةً من تاريخ 01 يناير 2023 إلى تاريخ 31 ديسمبر 2024، وخصم رسوم كل منصة في نهاية كل شهر، وخصم الزكاة في نهاية كل سنة. تم مقارنة أداء المحافظ في نهاية الفترة بمبلغ ادخار يساوي 24,000 ريال. رسوم تمرة المالية لأي مبلغ مستثمر يقل عن 60 ألف ريال هي 240 ريال سنوياً.

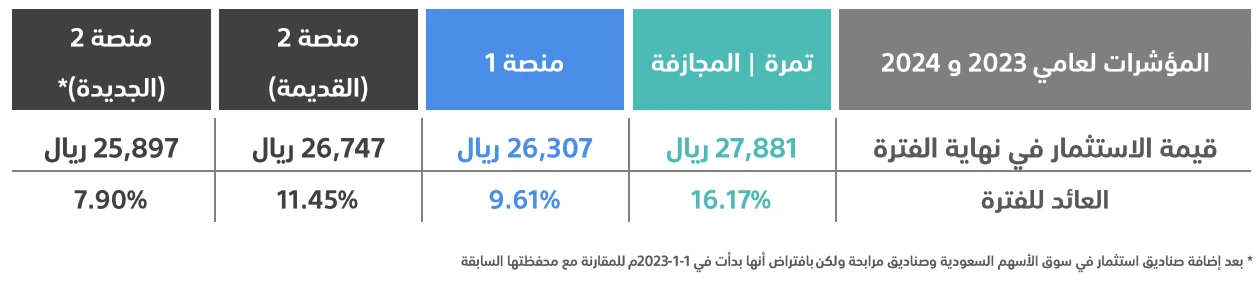

مؤشرات الأداء بإيداع شهري منتظم وباحتساب الرسوم والزكاة

أمور يجب مراعاتها:

• حساب الزكاة: نسبة الزكاة السنوية على المحافظ الكامنة لدى تمرة المالية تتراوح بين 0.64% - 0.43% بينما للصناديق النشطة هي 2.5%.

• الرسوم الخفية: هي الرسوم التي يتم استقطاعها فوق رسوم الإدارة المعلنة وقد تكون على السحب/الاسترداد أو الإيداع أو الاشتراك في صندوق متداول معين من صناديق المحفظة. تمرة المالية لا يوجد بها رسوم خفية.

• آلية حساب الزكاة والرسوم الخفية لها تأثير على صافي عائد أداء المحفظة. لذا يجب الانتباه لذلك عند مقارنة أداء المحافظ للمنصات المختلفة.

• تم توفير بيانات أداء المحافظ الاستثمارية عند استثمار مبلغ شهري ثابت قدره 1,000 ريال خلال عامي 2023 و2024، وذلك لشرح تأثير استراتيجية توسيط التكلفة، بالإضافة إلى أثر الرسوم والزكاة على العوائد. تعد هذه الاستراتيجية أسلوبًا استثماريًا يعتمد على ضخ مبالغ مالية ثابتة بشكل منتظم بدلاً من استثمار مبلغ كبير دفعة واحدة، مما يساعد على تقليل تأثير تقلبات السوق على سعر الشراء الإجمالي. فعلى سبيل المثال، عند استثمار 1,000 ريال شهريًا في محفظة استثمارية، يقوم المستثمر بشراء كميات مختلفة من الأصول حسب الأسعار المتغيرة، مما يعني أنه سيحصل على عدد أكبر من الوحدات عندما تكون الأسعار منخفضة، وعدد أقل عندما تكون الأسعار مرتفعة، وبالتالي يؤدي ذلك إلى خفض متوسط تكلفة الاستثمار بمرور الوقت. هذه الطريقة تساعد على توزيع تكلفة الاستثمار على مدى زمني أطول، مما يقلل من تأثير التذبذبات الحادة في السوق، ويوفر نهجًا أكثر استقرارًا لتحقيق نمو مستدام للمحفظة. وبناءً على أداء المحافظ باستخدام نموذج توسيط التكلفة، أظهرت محفظة Tamra Capital عوائد أعلى مقارنة بالمنافسين، حتى بعد احتساب رسوم إدارة الاستثمار والزكاة، على الرغم من أن المحاكاة تمت فقط لعامي 2023 و 2024. ومن المتوقع أن يكون الأداء أفضل مع أفق استثماري أطول، مما يعزز فرص تحقيق عوائد أعلى على المدى الطويل.

• الأداء السابق لا يضمن الأداء المستقبلي، ويمكن لقيمة الاستثمار في أي محفظة استثمارية أن تزيد أو تنقص مقارنةً بما يتم الإعلان عنه، والنتائج المستهدفة والمتوقعة لكل محفظة في أي منصة غير مضمونة.